Для определения эффективности использования основных средств применяется определенная система показателей:

Обобщающие показатели: фондорентабельность, фондоотдача и фондоемкость;

Дифференцированные показатели использования активной части основных фондов: коэффициент экстенсивной нагрузки оборудования, коэффициент интенсивной нагрузки оборудования, интегральный коэффициент использования оборудования, отдача активной части основных фондов, рентабельность активной части основных средств, коэффициент сменности оборудования;

Дифференцированные показатели использования пассивной части основных средств: объем продукции с 1 м 2 производственной площади, прибыль на 1 м 2 производственной площади .

Показатель фондоотдачи (ФО) характеризует объем стоимости валовой произведенной продукции (или реализации) продукции (В), приходящейся на рубль среднегодовой стоимости основных средств (ОС ср):

ФО = В / ОС ср (1)

Чем выше показатель фондоотдачи, тем более эффективно используются основные средства.

Факторы, повышающие фондоотдачу:

Повышение производительности оборудования в результате технического перевооружения и реконструкции действующих и строительства новых предприятий;

Повышение коэффициента сменности работы оборудования;

Улучшение использования времени и мощности;

Ускорение усвоения вновь вводимых мощностей;

Снижение стоимости единицы мощности вновь вводимых, реконструируемых перевооружаемых предприятий;

Замена ручного труда машинным.

Фондоемкость – показатель обратный фондоотдаче. Показывает сколько производственных средств приходится на один рубль произведенной (реализованной) продукции . Определяется по формуле:

ФЕ = ОС ср / В (2)

Чем ниже показатель фондоемкости, тем более эффективно используются основные производственные средства.

Эффективность работы предприятия во многом определяется уровнем фондовооруженности труда, определяемой стоимостью основных производственных средств к числу рабочих предприятия. Эта величина должна непрерывно увеличиваться, так как от нее зависит техническая вооруженность, а, следовательно, и производительность труда.

Фондорентабельность – отношение прибыли от основной деятельности к среднегодовой стоимости основных средств. Ее уровень зависит не только от фондоотдачи, но и от рентабельности продукции:

Фр = П / ОС ср, (3)

где П – прибыль от реализации продукции за период, руб.

Чем выше показатель фондорентабельности, тем более эффективно используются основные фонды.

Коэффициент экстенсивного использования оборудования характеризует использование оборудования по времени. Определяется по формуле:

Кэ = Тф / Треж, (4)

где Тф – фактическое время работы оборудования, ч.;

Треж. – режимное или плановое время работы оборудования, ч.

Режимное время работы оборудования определяется режимом работы предприятия (например, числом смен работы в сутки и их продолжительностью, наличием или отсутствием выходных дней).

Плановое время работы оборудования рассчитывается с учетом необходимых затрат времени на проведение его ремонта и обслуживания. Оно отличается от режимного тем, что в его состав не включается время (часы), требуемое для проведения плановых ремонтов .

Коэффициент интенсивного использования оборудования (Ки) характеризует использование оборудования по мощности. Определяется по формуле:

Ки = ВПф / ВПпл, (5)

где ВПф – фактический объем выпускаемой продукции;

ВПпл – плановый объем выпуска продукции.

Коэффициент интегрального использования оборудования определяется как произведение коэффициентов интенсивного и экстенсивного использования оборудования и комплексно характеризует эксплуатацию его по времени и производительности (мощности).

Значение этого показателя всегда ниже значений двух предыдущих, так как он учитывает одновременно недостатки и экстенсивного и интенсивного использования оборудования.

Показатель отдачи активной части основных средств определяется как отношение объема выпущенной продукции к стоимости активной части основных средств.

Рентабельность активной части основных средств представляет собой отношение прибыли от реализации продукции (либо прибыли предприятия) к стоимости активной части основных средств, умноженное на 100 % .

К числу показателей экстенсивного использования основных средств на предприятии относится также коэффициент сменности работы оборудования (Ксм). Он характеризует время целосменного использования установленного оборудования, которое работает в многосменном режиме. Иначе говоря, он показывает, сколько смен в среднем в течение суток работало установленное оборудование.

В экономической практике наиболее часто коэффициент сменности работы оборудования рассчитывается по формуле:

Ксм = (М1 + М2 + М3) / Су, (6)

где М1, М2, М3 – количество станко-часов, машино – смен работы оборудования соответственно в одну, две и три смены;

Су – общее число установленных станков (машин, агрегатов) на предприятии, ед.

Для оценки использования пассивной части основных средств широкое распространение получил коэффициент использования площадей (Кисп.площ.), который рассчитывается следующим образом:

Кисп.площ. = Вп / Плп, (7)

где Вп – выпуск продукции;

Плп – размер производственной площади, м 2 .

Показатель прибыли на 1 м2 производственной площади определяется как отношение прибыли от реализации продукции (либо прибыли предприятия) к общему размеру производственных площадей.

Состав и структура основных средств не являются постоянными. В процессе деятельности предприятие покупает новое оборудование, осуществляет реконструкцию, списывает изношенные основные средства.

Для характеристики процессов, влияющих на структуру основных средств используются следующие показатели.

Коэффициент обновления (Ко) отражает интенсивность обновления основных средств и исчисляется как отношение стоимости вновь поступивших за отчетный период основных средств (Фнов) к их стоимости на конец этого же периода (Фк) :

Ко = Фнов / Фк (8)

Коэффициент выбытия (Квыб) характеризует степень интенсивности выбытия основных средств из сферы производства и рассчитывается как отношение стоимости выбывших за отчетный период основных средств (Фвыб) к их стоимости на начало этого же периода (Фн):

Квыб = Фвыб / Фн. (9)

Коэффициент поступления (Кпост) характеризует уровень прироста основных средств или отдельных его групп за определенный период и рассчитывается как отношение стоимости вновь поступивших основных средств (Фпост) к их стоимости на конец периода (Фк):

Кпост = Фпост / Фк (10)

Обобщающими показателями технического состояния основных средств являются коэффициенты износа и годности.

Коэффициент износа (Кизн) определяется как отношение суммы износа (И) к первоначальной стоимости основных средств (Фп):

Кизн = И / Фп (11)

Коэффициент годности (Кгод) – это отношение остаточной стоимости основных средств (Фо) к первоначальной (Фп):

Кгод = Фо / Фп (12)

Таким образом, в процессе анализа изучается динамика показателей движения, обеспеченности, выполнение плана, изучаются причины изменения, такие как ввод в действие новых основных средств и реконструкция предприятия, техническое переоснащение производства или сокращение производственной мощности и т. д. При изучении влияния отдельных факторов на изменения тех или иных показателей необходимо определить величину неиспользованных резервов за счет повышения или снижения данных факторов.

Введение

Глава 1. Сущность и значение основных фондов

1.1. Понятие, состав и классификация основных фондов

1.2. Амортизация основных фондов

Глава 2. Характеристика состояния основных фондов ООО «Газпромтрансгаз Нижний Новгород»

2.1 Организационно-экономичекая характеристика ООО «Газпромтрансгаз» Нижний Новгород

2.2 Оценка финансового состояния организации и состояния основных фодов

3. Мероприятия по повышению эффективности использования основных средств

3.1 Пути повышения эффективности использования основных фондов

Заключение

Список использованной литературы

Приложения

Введение

В экономике промышленного производства основным производственным фондам принадлежит определяющее место. Улучшение их использования имеет первостепенное значение для выполнения задания по освоению объемов работ и повышения эффективности производства. Одним из важнейших факторов повышения эффективности производства на промышленных предприятиях является обеспечение их основными фондами в необходимом количестве и ассортименте и более полное его использование.

Основные фонды представляют собой совокупность материально вещественных ценностей, используемых в качестве средств труда при производстве продукции, выполнении работ или оказании услуг, либо для управления организацией в течение периода, превышающего 12 месяцев, или обычный операционный цикл, если он превышает 12 месяцев независимо от их стоимости. Отличительной особенностью основных средств является их многократное использование в процессе производства, сохранение первоначального внешнего вида (формы) в течение длительного периода.

Основные средства предприятия – это средства труда, которые многократно участвуют в производственном процессе, не изменяя своей натурально-вещественной формы, и переносят свою стоимость на готовую продукцию по частям по мере износа.

Задачами при анализе основных средств предприятия являются: оценка технического уровня развития предприятия; анализ обеспеченности предприятия основными средствами, эффективности их использования; выявление резервов увеличения выпуска продукции и фондоотдачи.

Объектом исследования курсовой работы является ООО «Газпромтрансгаз Нижний Новгород» - компания, являющаяся зарегистрированным юридическим лицом Российской федерации, имеющая самостоятельный баланс и занимающаяся производственной деятельностью.

Целью курсовой является исследование состояния основных средств ООО «Газпромтрансгаз Нижний Новгород» и эффективности их использования, а также разработка конкретных направлений по повышению эффективности использования основных фондов данного предприятия.

Для достижения поставленной цели в первой главе рассматриваются теоретические вопросы, связанные с понятием, составом, структурой, а также с износом, амортизацией и эффективностью использования основных фондов.

Во второй главе дается общая характеристика ООО «Газпромтрансгаз Нижний Новгород» анализируется состояние и эффективность использования основных средств предприятия.

В

третьей главе исследуется отечественный и зарубежный опыт по улучшению

использования основных фондов, а также разрабатываются конкретные рекомендации

для ООО «Газпромтрансгаз Нижний Новгород».

Глава

1. Сущность и значение основных фондов

1.1.

Понятие, состав и

классификация основных фондов

Поскольку основные фонды многократно участвуют в хозяйственном процессе и переносят свою стоимость на продукцию (услуги) по частям, их часто называют также долгосрочными активами или постоянными активами.

При управлении основным капиталом важное значение имеет его классификация. Как известно, классификация - это процесс группировки каких-либо объектов, элементов, форм по классам, группам, видам по тем или иным значимым критериям. Классификация позволяет структуризировать изучаемую систему, привести ее в «порядок», сделать более прозрачной, а значит, и более управляемой.

Как правило, классификация внеоборотных активов проводится по функциональному критерию. В этой связи в состав внеоборотных активов включаются следующие их виды:

Основные средства;

Нематериальные активы;

Незавершенные капитальные вложения;

Оборудование, предназначенное к монтажу;

Долгосрочные финансовые вложения;

Другие виды внеоборотных активов.

Основные средства характеризуют совокупность материальных активов компании в форме средств труда, которые многократно участвуют в производственном процессе и переносят на продукцию свою стоимость частями (в форме амортизационных отчислений, которые будут рассматриваться далее).

Нематериальные активы характеризуют внеоборотные активы предприятия, не имеющие вещественной (материальной) формы, но обеспечивающие, тем не менее, осуществление его хозяйственной деятельности и зарабатывание прибыли.

Незавершенные капитальные вложения характеризуют объем фактически произведенных затрат на строительство и монтаж отдельных объектов основных средств с начала этого строительства до его завершения.

Оборудование, предназначенное для монтажа, может включать в себя также станки, предназначенные для установки или сборки, контрольно-измерительную аппаратуру, приборы и т.п.

Долгосрочные финансовые вложения характеризуют все приобретенные компанией финансовые инструменты со сроком инвестирования более одного года вне зависимости от их стоимости. Здесь могут быть акции, облигации, доли в капитале и т.д.

Кроме классификации внеоборотных активов по их функциональному предназначению, существуют также классификации по иным, не менее важным критериям.

Так, состав и структура основного капитала по характеру владения определяются следующей группировкой:

Собственные основные фонды, к которым относятся долгосрочные активы, принадлежащие компании на правах собственности или владения, отражаемые в составе ее баланса;

Арендуемые основные фонды, используемые компанией в соответствии с договором аренды (лизинга) с их собственником.

Важной для анализа также является классификация основных фондов на активные и пассивные по их роли в производственном процессе. К активной части основных фондов относятся машины, механизмы и оборудование, передаточные устройства, непосредственно задействованные в производственном технологическом процессе.

К пассивной части основных фондов относятся здания и сооружения, нематериальные активы, а также машины, механизмы и оборудование, используемые в процессе управления операционной деятельностью.

Полная классификация

основного капитала по всем критериям приведена в табл.

1.

Таблица 1

Классификация основного капитала

|

Критерий классификации |

|

|

По функциональным видам |

Основные средства Нематериальные активы Незавершенные капитальные вложения Оборудование, предназначенное к монтажу Долгосрочные финансовые вложения Другие виды внеоборотных активов |

|

По характеру обслуживания отдельных видов деятельности предприятия |

Внеоборотные активы, обслуживающие операционную деятельность (операционные или производственные внеоборотные активы) Внеоборотные активы, обслуживающие инвестиционную (долгосрочную) деятельность (инвестиционные внеоборотные активы). К ним относят, незавершенное капитальное строительство, оборудование, предназначенное к монтажу, и другие реальные секторы инвес-тирования внеоборотные активы, обслуживающие финансовую деятельность (финансовые внеоборотные активы), долгосрочные финансовые вложения Внеоборотные активы, удовлетворяющие социальные потребности персонала (непроизводственные внеоборотные активы) |

|

По роли в процессе производства |

Активные Пассивные |

|

По характеру владения |

Собственные внеоборотные активы, к которым относятся долгосрочные активы, принадлежащие компании на правах собственности, или владения, отражаемые в составе ее баланса Арендуемые внеоборотные активы, используемые компанией в соответствии с договором аренды (лизинга) с их собственником |

|

По особенностям залоговых или страховых операций |

Недвижимые внеоборотные активы не могут быть в буквальном смысле слова «изъяты» из владения в процессе залога обеспечиваю-щего кредит (земля, здания и сооружения, неотделимые передаточные устройства и т.д.) Движимые внеоборотные активы могут быть изъяты в залог или заклад в целях обеспечения возвратности заемных средств (средства транспорта, машины и оборудование и т.п.) |

На первоначальном этапе деятельности предприятия основные фонды формируются, как правило, за счет средств учредителей (акционеров). Поскольку окупаемость этих активов превышает один год, коммерческие банки неохотно дают под их приобретение кредиты.

Операционные внеоборотные активы представляют наиболее существенную часть в составе совокупных внеоборотных активов. Их оптимальная структура, уровень перспективности, многофункциональность, способность генерировать прибыль в различных хозяйственных ситуациях определяют, в конечном счете, рыночную стоимость компании и ее потенциал благополучного развития.

В состав операционных внеоборотных активов (производственных основных средств) включаются следующие виды активов (по их материализованной форме):

Здания (цеха, депо, гаражи, склады и т.п.);

Сооружения (железнодорожные пути, шахты, скважины, мосты и т.д.);

Передаточные устройства (нефте-, газо-про-воды, водо-, тепло, электросети и т.п.);

Машины и оборудование (силовые машины, емкости, вычислительная техника и т.д.);

Транспортные средства (автомобили, вагонетки, катера и пр.);

Инструменты, производственный инвентарь и принадлежности;

Прочие основные средства (многолетние насаждения, рабочий скот, кап.затраты по улучшению земель и т.п.).

1.2

Амортизация основных фондов

Амортизация – это постепенное перенесение стоимости объекта основных средств на себестоимость продукции (работ, услуг).

Амортизацию должны начислять по каждому объекту основных средств ежемесячно, начиная с месяца, следующего за месяцем, когда был введён объект основных средств в эксплуатацию.

Пример: Организация приобрела технологическое оборудование и 15 января 2006 года ввела его в эксплуатацию. Амортизацию этого оборудования должны начислять начиная с февраля 2006 года.

Начисление амортизации прекращается с 1-го числа месяца, следующего за месяцем, когда объект основных средств полностью самортизирован или списан с баланса организации (продан, ликвидирован и т.п.).

Пример: Организация продала технологическое оборудование 15 февраля 2006 года. Несмотря на это, за февраль 2006 года амортизация по этому оборудованию должна быть начислена полностью.

Амортизацию

должны начислять в течение всего срока полезного использования объекта основных

средств. Примерный срок службы основных средств приведён в Классификации

основных средств, включаемых в амортизационные группы (утверждена

постановлением Правительства РФ от 1 января 2002 г. № 1). В ней всё имущество

поделено на 10 групп:

Указанная Классификация может использоваться для целей как налогового, так и бухгалтерского учёта.

Если же в классификации срок полезного использования для приобретённого основного средства не указан, то можно установить его самостоятельно (например, исходя из ожидаемого срока службы основного средства.).

Если оборудование полностью самортизировано, но организация продолжает его использовать, начислять амортизацию на такое оборудование не нужно.

В бухгалтерском учёте амортизация не начисляется по следующим основным средствам:

ü по объектам жилищного фонда (если они не используются для получения дохода);

ü по объектам внешнего благоустройства и другим аналогичным объектам лесного и дорожного хозяйства;

ü по другим объектам основных средств, потребительские свойства которых с течением времени не меняются (например, земельные участки и объекты природопользования).

Не учитывая при налогообложении прибыли амортизация, начисленная по основным средствам:

ü купленным за счёт бюджетных средств целевого финансирования (за исключением имущества, полученного при приватизации);

ü бюджетных организаций;

ü некоммерческих организаций (если эти основные средства приобретены за счёт целевых средств и используются для осуществления некоммерческой деятельности).

Существует 4 способа начисления амортизации основных средств:

§ линейный;

§ способ уменьшаемого остатка;

§ способ списания стоимости по сумме чисел лет срока полезного использования;

§ способ списания стоимости пропорционально объему продукции (работ).

При начислении амортизации можно использовать один из вышеперечисленных способов. Выбранный способ начисления амортизации должны применять в течение всего срока полезного использования (то есть срока службы) объекта основных средств.

Линейный способ начисления амортизации предполагает равномерное начисление амортизации в течение срока полезного использования объекта основных средств.

При начислении амортизации способом уменьшаемого остатка годовая норма амортизации определяется исходя не из первоначальной стоимости, а из остаточной стоимости объекта основных средств на начало каждого отчётного года.

При

способе списания стоимости по сумме чисел лет срока полезного использования

начисление амортизации производится исходя из первоначальной стоимости станка

по формуле:

Способ списания стоимости пропорционально объёму продукции (работ)

Как начислить амортизацию этим способом покажет пример.

ООО "Инструмент" рассчитал, что станок должен быть полностью самортизирован, когда с его помощью будет выпущено 1000 единиц продукции.

В

первый год эксплуатации станка фактический выпуск продукции составил 600

единиц. Годовая сумма амортизации будет рассчитана так:

600: 1000 ´ 120000 руб.=72000 руб.

6000 руб. (72000 руб.: 12 мес.) – начислена амортизация станка за отчётный месяц.

Во

второй год эксплуатации станка фактический выпуск продукции составил 400

единиц. Годовая сумма амортизации будет рассчитана так:

400: 1000 ´ 120000 руб.=48000 руб.

Ежемесячно бухгалтер ООО "Инструмент" будет делать проводку (предполагаем, что в течение года продукция производилась равномерно): дебет 20 кредит 02

4000

руб. (48000 руб. : 12 мес.) – начислена амортизация станка за отчётный месяц.

Глава

2. Характеристика состояния основных фондов ООО «Газпромтрансгаз Нижний

Новгород»

2.1

Организационно-экономичекая характеристика ООО «Газпромтрансгаз Нижний Новгород»

В 1981 году, в связи с началом грандиозного строительства системы магистральных газопроводов Уренгой-Ужгородского коридора в городе Горьком было создано Главное территориальное управление по транспорту газа «Главвостоктрансгаз». В 1988 году «Главвостоктрансгаз» и «Горькийтрансгаз» реорганизованы в производственное объединение «Газпромтрансгаз Нижний Новгород». В 2008 году предприятие переименовано в ООО «Газпромтрансгаз Нижний Новгород».

ООО «Газпромтрансгаз Нижний Новгород» ведет хозяйственную деятельность на территории 14 регионов Российской Федерации: четырех республик (Мордовия, Марий-Эл, Чувашия, Татарстан) и десяти областей и краев Российской Федерации (Владимирская, Ивановская, Кировская, Костромская, Московская, Нижегородская, Пензенская, Ульяновская, Ярославская области, Краснодарский край). Ежесуточно потребителям Центрального и Приволжского федеральных округов доставляется до 80 миллионов кубометров природного газа. Объем транспортируемого ООО «Газпромтрансгаз Нижний Новгород» голубого топлива по его магистралям, протяженность которых превышает 12 тысяч км, составляет более 240 миллиардов кубометров в год. При этом среди дочерних предприятий «Газпрома» Общество занимает третье место по объемам транспортировки газа.

На газовых магистралях предприятия на сегодняшний день действуют 49 компрессорных цехов. Промышленным и бытовым потребителям газ подается через сеть газораспределительных станций, их в распоряжении предприятия 365. В настоящее время «Газпромтрансгаз Нижний Новгород» имеет в своем распоряжении 11 автомобильных газонаполнительных компрессорных станций (АГНКС) и ведет работу по расширению этой сети.

Предприятие «Газпромтрансгаз Нижний Новгород», входящие в структуру ООО «ГАЗПРОМ», является Обществом с Ограниченной Ответственностью. Форма собственности – смешанна, однако контрольный пакет акций находится у государства. Всё имущество, используемое в своей деятельности, ООО «Газпротрансгаз Нижний Новгород» арендует у ООО «ГАЗПРОМ», в том числе и газопроводную сеть.

Основной задачей ООО «Газпротрансгаз Нижний Новгород» является обеспечение безаварийного транспорта газа, бесперебойной его поставки для нужд промышленных и коммунально-бытовых потребителей областей и республик, находящихся в пределах деятельности ООО «Газпротрансгаз Нижний Новгород», в объемах, утвержденных ООО «ГАЗПРОМ», договоров ООО «Межрегионгаз», независимых поставщиков на транзит и поставку газа потребителям.

В состав ООО «Газпротрансгаз Нижний Новгород» входят:

16 Филиалов - Линейных Производственных Управлений Магистральных Газопроводов (ЛПУМГ)

Филиал – Производственно - техническое Управление (ПТУ) по обеспечению ремонта технологического оборудования)

Филиал - Ремонтно-Восстановительное Управление

Филиал - Управление Технологического Транспорта и Специализированной Техники (УТТ и СТ)

Управление материально-технического снабжения и комплектации.

Каждое подразделение состоит из ряда отделов и служб в соответствии с утверждённым штатным расписанием. Каждый отдел имеет положение об отделе и должностные инструкции на каждую должность. В целом Общество и его филиалы имеют иерархическую структуру.

ООО "Газпромтрансгаз Нижний Новгород" - одно из крупнейших предприятий по транспортировке и поставкам газа потребителям в Европейской части России.

ООО «Газпромтрансгаз Нижний Новгород» в основной хозяйственной деятельности осуществляет:

приём газа в свою газотранспортную систему – 231 млрд. м3/год,

транспорт газа по своей газотранспортной системе – 202 млрд. м3/год,

подача газа потребителям расположенным в зоне действия ООО «Газпромтрансгаз Нижний Новгород» - 26 млрд. м3/год,

использование газа на собственные нужды – 2.3 млрд. м3/год,

потери газа по различным причинам, в т.ч. при авариях – 0.7 млрд. м3/год.

Зона

производственной деятельности предприятия охватывает львиную долю европейской части

России и по размерам вполне сопоставима с территорией Франции.

2.2

Оценка финансового состояния организации и состояния основных фондов

Для финансово-хозяйственного анализа ООО «Газпромтрансгаз Нижний Новгород» будем использовать данные бухгалтерской отчетности.

Для того, чтобы провести анализ деятельности предприятия и определить текущее финансовое состояние предприятия, необходимо опираться на Постановления правительства РФ от 25 июня 2003 года № 367, «Об утверждении правил проведения арбитражным управляющим финансового анализа». Анализ будем проводить на основе изученных ранее методики «чтения» баланса и метода расчета коэффициентов.

В процессе «чтения» баланса проанализируем структуру активов и пассивов баланса. Более углубленно изучим структуру отдельных статей баланса, проанализируем динамику изменений данных статей за анализируемый период, дадим им оценку и попытаемся определить причины данных изменений.

Для анализа представим сводный бухгалтерский баланс за анализируемый период, то есть с 1. 01. 2005 года по 1. 01. 2007 года. Определим долю каждой статьи баланса в соответствующем разделе, рассчитаем отклонение и темп роста статей баланса.

Анализ финансового состояния предприятия начнем с анализа активов предприятия. Сводная таблица активов ООО «Газпромтрансгаз Нижний Новгород» за анализируемый период представлена в Приложении 2.

Анализируя

структуру и динамику активов, отметим общую тенденцию снижения активов. Для предварительной

оценки финансового состояния предприятия установим динамику роста баланса и финансовых

результатов за последний анализируемый год. Для оценки сравним темпы роста баланса

(совокупных активов), выручки от реализации продукции, а также прибыли. Темп роста

баланса - ТрВБ = 95,14%; темп роста выручки – ТрN = 122,65%; темп роста прибыли – ТрП = 19,21%. Представим полученные

данные виде неравенства:

95,14

% < 122,65 % > 19,21 %

Для

успешного функционирования организации необходимо выполнение следующего неравенства:

ТрВБ

< ТрN < ТрП

Данное неравенство не выполняется, что говорит о неэффективном использовании имущества организации и о снижении оборачиваемости капитала. Отметим большое падение прибыли организации. Это связано с опережающим ростом себестоимости продукции, высоким ростом коммерческих и управленческих расходов, а также высоким ростом прочих доходов организации, в частности операционных доходов. За анализируемый период они выросли на 144,16%. Необходимо отметить все же общую тенденцию спада эффективности деятельности организации, следовательно, снижается уровень рентабельности использования экономического потенциала.

Оценивая структуру активов в целом, нужно отметить, что за анализируемый период произошло перераспределение мобильных иммобилизованных активов в структуре баланса предприятия. Предприятие стало активно наращивать внеоборотные активы, в частности, практически в два раза выросло незавершенное строительство. На конец анализируемого периода доли оборонных и внеоборотных активов приблизительно равные, однако преобладают в структуре активов все же мобильные активы. Для определения оправданности наращивания иммобилизованных активов, сравним их динамику с динамикой изменения выручки. Темп роста иммобилизованных активов на конец 2006 года составляет ТрИА = 119,05%, в то время как темп роста выручки ТрN = 122,65%. Следовательно, ТрИА < ТрN, это говорит о том, что расширение иммобилизованных активов оправданно и их использование эффективно. Однако, было отмечено, что преимущественно предприятием осуществляется ввод объектов незавершенного строительства, которые до ввода в эксплуатацию прибыль организации принести не смогут, поэтому резонно заметить, что на данном этапе расширение иммобилизованных активов может повлечь за собой снижение прибыли предприятия.

В структуре внеоборотных активов, как было отмечено выше, значительно преобладает незавершенное строительство, что, скорее всего, указывает на расширение деятельности предприятия или обновление устаревших объектов основных фондов предприятия. Также отметим небольшой рост основных средств. А вот долгосрочные финансовые вложения продемонстрировали тенденцию спада. Видимо, данный вид вложений оказался неэффективным и малоприбыльным. Однако, возможно, предприятию просто следует пересмотреть свой портфель ценных бумаг.

Анализируя структуру мобильных активов, отметим снижение краткосрочных финансовых вложений. Вероятно, предприятие решило избавиться от инвестиций вообще, посчитав это невыгодным. Или предприятие неэффективно использует данные пакеты ценных бумаг. На этом фоне отметим, что у предприятия в значительной степени выросли денежные средства (хотя их общая доля в структуре мобильных активов очень мала). При этом темп роста денежных средств (ТрДС = 401,56%) значительно превышает темп роста выручки, что говорит о неспособности менеджмента организации эффективно управлять денежными средствами и эффективно инвестировать их. Происходит накопление запасов предприятия, и так как основные запасы организации это газ, то резонно предположить, что это связано с расширением и постепенным вводом в эксплуатацию объектов незавершенного строительства. Однако, вероятно также, что за анализируемый период произошло падение спроса на продукцию организации (хотя данная версия, судя по динамике продаж, представляется мало вероятной). Основную же долю мобильных активов составляет дебиторская задолженность, которая составляет 60% от мобильных активов. Отметим, что темп роста выручки выше темпа роста дебиторской задолженности, что говорит об эффективности проводимой организаций политике по работе с клиентами. Однако тенденция роста долгосрочной дебиторской задолженности говорит об обратном, видимо, краткосрочная дебиторская задолженность постепенно перерастает в долгосрочную, возможно, далее она перейдет в просроченную и безнадежную дебиторскую задолженность. Возможно рост долгосрочной дебиторской задолженности связан с ростом неплатежей среди населения, при повышении тарифов ЖКХ.

Перейдем к анализу структуры пассивов организации. Для анализа пассивов ООО «Газпромтрансгаз Нижний Новгород» представим обобщенную таблицу пассивов организации за анализируемый период (Приложение 3)

Анализ структуры и динамики пассивов начнем со сравнения темпов роста собственного капитала и заемного капитала. ТрСк = 104,75%, ТрЗк = 79,5%, исходя из этого можно, сделать вывод о возрастающей финансовой устойчивости и финансовой независимости организации от внешних кредиторов.

За последний год изменилось соотношение собственных и заемных средств, в сторону собственного капитала. Доля же краткосрочных и долгосрочных обязательств снизилась. Предприятие не имеет долгов перед кредиторами по статьям долгосрочные обязательства. Рассматривая краткосрочные обязательства, отметим общую тенденцию спада как по краткосрочным кредитам и займам, так и по всем статьям кредиторской задолженности. Данный факт говорит о рост платежеспособности и эффективности использования заемных средств. Единственной статьей, по которой произошел значительный рост – это задолженность перед персоналом по заработной плате, что, скорее всего, связано с несоответствием темпов роста заработной платы и программы по оптимизации численности персонала, в связи с присоединением к ООО «Газпромтрансгаз Нижний Новгород» нескольких организаций.

Сравнивая долю собственного капитала с долей иммобилизованных активов, отметим незначительное превышение собственного капитала над иммобилизованными активами, что говорит о способности предприятия финансировать свою деятельность за счет собственных средств. Но, сравнивая темпы роста данных показателей, отметим превосходство иммобилизованных активов над собственным капиталом, что собственного капитала над иммобилизованными активами, что говорит о возможных финансовых трудностях в будущем.

Таким образом, основной проблемой предприятия становится необходимость в собственных средствах, так как их наличие не может обеспечить полного финансирования деятельности предприятия, а также повышение эффективности деятельности организации.

Проведем анализ выручки и прибыли ООО «Газпромтрансгаз Нижний Новгород».

Динамика финансовых результатов ООО «Газпромтрансгаз Нижний Новгород» за анализируемый период представлена в Приложении 4.

Проводя анализ финансовых результатов, повторим, что произошло резкое падение чистой прибыли организации. Что связано, в первую очередь, с опережающим ростом постоянных и переменных расходов. То есть растет себестоимость продукции, скорее всего, это вызвано ростом цен на материалы, ростом тарифов. Отметим превышающие темпы роста выручки организации по сравнению с себестоимостью, однако, это не смогло обеспечить получение чистой прибыли на уровне прошлого года.

Наблюдая негативную тенденцию изменения прибыли от продажи товаров, еще раз отметим низкую эффективность деятельности организации за анализируемый период и падение рентабельности использования экономического потенциала организации.

Для наиболее полной картины финансового состояния предприятия проведем коэффициентный анализ, который включает в себя следующие направления:

§ Анализ платежеспособности;

§ Анализ финансовой устойчивости;

§ Анализ интенсивности использования ресурсов;

§ Анализ деловой активности.

Расчет показателей проводится на основе данных отчета о прибылях и убытках.

Рассчитанные показатели представим в виде таблицы, отметим также их динамику изменения и соответствие нормативам. Динамика показателей финансового состояния организации представлена в Приложении 5.

Анализируя сводную таблицу, отметим, что ни один показатель ликвидности не соответствует желательному показателю. Это говорит о том, что у предприятия проблемы с оборотными средствами и что у предприятия не хвалит ликвидных активов для покрытия своих обязательств, в случае непредвиденных обстоятельств.

Произошло снижение общего коэффициента покрытия, однако его значение остается в пределах допустимого, что говорит о достаточности оборотных средств для покрытия краткосрочных обязательств. Однако его снижение говорит о неэффективности использования оборотных средств. В изменении показателя текущей платежеспособности просматривается тенденция роста данного коэффициента. Так за прошедший период он вырос практически на 0,304 месяца и составил приблизительно 4 месяца, что не соответствует законодательно установленному сроку оплаты обязательств – 3 месяца. Данный рост связан с ростом прочей кредиторской задолженности, так как частные показатели платежеспособности, продемонстрировали тенденцию спада, что является следствием снижения доли краткосрочных обязательств. Однако организация будет не в состоянии оплатить все свои текущие обязательства одновременно в положенный срок.

Исходя из вышесказанного, можно отметить нехватку собственных средств, а также высоко ликвидных активов у предприятия для полного финансирования своей деятельности.

Следующими показателями для анализа финансово-хозяйственной деятельности являются рассчитанные коэффициенты финансовой устойчивости.

Анализируя показатели финансовой устойчивости, отметим удовлетворительную динамику коэффициента автономии и соотношения собственных и заемных средств. Данная положительная тенденция связана с ростом собственных средств и сокращением заемных. Данные показатели характеризуют степень финансовой зависимости предприятия от внешних кредиторов. Исходя из показателей финансовой обеспеченности собственными средствами и маневрирования собственными оборотными средствами у предприятия острая нехватка оборотных средств, о чем уже говорилось выше. Данный факт отражается на его финансовой устойчивости. Об этом также говорит отрицательная динамика продемонстрированная данными коэффициентами.

Показатели рентабельности за анализируемый период демонстрируют тенденцию к снижению, что говорит о неэффективном использовании ресурсов предприятия.

В связи с преобладающим темпом роста выручки предприятия над темпами роста оборотных средств и собственного капитала растет деловая активность предприятия. Рост оборачиваемости оборотного и собственного капиталов, ведет в снижению периода оборота данных показателей, что ведет к высвобождению денежных средств.

Проанализируем состояние основных фондов ООО «Газпромтрансгаз Нижний Новгород». Для того чтобы увеличить объем производства продукции на предприятии необходима его обеспеченность основными фондами в необходимом количестве, а также их эффективное использование. В данном разделе мы определим показатели движения и технического состояния основных средств, а также рассчитаем показатели эффективности их использования и определим экономию или перерасход средств в основных фондах предприятия.

Чтобы определить техническое состояние основных фондов и их движения воспользуемся данными таблиц 2, 3.

Состояние основных производственных фондов в динамике

|

Показатели |

Стоимость основных средств в первоначальной оценке, тыс. руб. |

|||

|

Зданий и сооружений |

Машин и оборудования |

Транспортных средств |

||

|

Остаток на начало прошлого года |

||||

|

Поступило |

||||

|

Остаток на начало отчетного года |

||||

|

Поступило |

||||

|

Остаток на конец отчетного года |

||||

|

Амортизация на начало отчетного года |

||||

|

Амортизация на конец отчетного года |

||||

Анализируя

данную таблицу, отметим увеличение практически всех основных средств по сравнению

с предыдущим годом. Исключение составили только здания и сооружения. Чтобы наш анализ

был наиболее полным, рассмотрим основные показатели движения основных фондов, представленные

в таблице 3.

Таблица 3

Показатели движения основных производственных фондов в динамике

|

Виды основных производственных фондов |

Показатели, % |

|||||||

|

коэффициенты ввода |

коэффициенты выбытия |

коэффициенты износа |

коэффициенты годности |

|||||

|

базисный период |

отчетный период |

базисный период |

отчетный период |

на начало отчетного года |

на конец отчетного года |

на начало отчетного года |

на конец отчетного года |

|

|

Здания и сооружения |

||||||||

|

Машины и оборудование |

||||||||

|

Транспортные средства |

||||||||

Стоимость вновь поступивших ОС

Коэффициент ввода = * 100 %

Стоимость ОС на конец года

Стоимость выбывших объектов ОС

Коэффициент выбытия = * 100 %

Стоимость ОС на начало года

Амортизация

Коэффициент износа = * 100 %

Первоначальная стоимость ОС

Остаточная стоимость объектов ОС

Коэффициент годности = * 100 %

Стоимость ОС первоначальной оценки

В предыдущей

таблице мы отметили, что рост основных производственных фондов не наблюдался лишь

в «зданиях и сооружениях». Возможно, это связано с тем, что предприятие не внедряло

новые сооружения в отчетном году, а предыдущем вывило из пользования 0,013 % зданий

и сооружений, что практически в три раза превышает коэффициент выбытия в отчетном

году. Однако коэффициент годности зданий и сооружений очень высок, так как срок

службы этих основных фондов также высок. В базисном периоде предприятие ввело в

эксплуатацию машин и оборудования на сумму 534 904 руб., что составило 14%. Сравнивая

эти показатели с показателями отчетного периода отметим, что предприятие ввело в

эксплуатацию всего машин и оборудования на сумму 18 334 руб., что составило лишь

0,5%. Возможно это связано с заменой оборудования в предыдущем периоде, на более

современное, так как коэффициент износа не говорит нам о низкой степени годности

машин и оборудования предприятия. Анализируя показатели движения транспортных средств,

так же можно предположить о постепенном обновлении парка транспортных средств. Коэффициент

износа транспортных средств был выше 50%. В тоже время замена транспортных средств

произошла преимущественно с предыдущем периоде, что можно связать с нехваткой денежных

средств в отчетном периоде или желанием предприятия постепенно менять свой парк

транспортных средств. Вероятно, для производства своей продукции или для его расширения,

модернизации, повышения технического уровня предприятию необходимы прочие средства.

К такому выводу можно придти, исходя из высоких показателей стоимости прочих фондов.

Предприятие также в отчетном периоде активно проводило мероприятия по обновлению

прочих фондов. Для оценки эффективности использования основных производственных

фондов, мы рассчитаем коэффициенты фондоотдачи (Fo) и фондоемкости (Fe).

N – объем товарной продукции, тыс. руб.

СОФ – среднегодовая стоимость основных средств, тыс. руб.

А также

определим сумму относительной экономии или перерасхода средств в основных фондах.

Таблица 4

Показатели эффективности использования основных средств

|

Показатели |

За базисный период |

За отчетный период |

Отклонение |

Темп изменения, % |

|

Объем товарной продукции, тыс.руб. |

||||

|

Среднегодовая стоимость основных фондов, тыс.руб. |

||||

|

Фондоотдача |

||||

|

Фондоёмкость |

||||

|

Условная экономия или перерасход средств в основных фондах, тыс.руб. |

За

отчетный период произошел рост фондоотдачи, что связано с ростом темпов объема товарной

продукции. При росте фондоотдачи происходит снижение суммы амортизации. Следовательно,

увеличивается выручка, полученная на 1 рубль, вложенных в основные средства. Соответственно,

положительные тенденции можно отметить в том, что происходит снижение фондоемкости,

что приводит к увеличению относительной экономии средств, вложенных в основные производственные

фонды. При этом сумма относительной экономии рассчитывается следующим образом:

Фондоемкость в базисном периоде,

Фондоемкость в отчетном периоде,

Среднегодовая стоимость основных фондов в базисном периоде,

Среднегодовая стоимость основных фондов в отчетном периоде,

Объем товарной продукции в отчетном периоде,

Темп изменения СОФ.

Таким

образом, мы получаем сумму относительной экономии равной 1 435 836,46 тыс. руб.

От того, какие ассигнования вложены в основные и оборотные средства, сколько их находится в сфере производства и в сфере обращения, в денежной и материальной форме, насколько оптимально их соотношение, во многом зависят результаты производственной и финансовой деятельности, следовательно, и финансовое состояние предприятия. Поэтому в процессе анализа внеобротных активов предприятия в первую очередь следует изучить изменения в их составе и структуре и дать им оценку.

В работе изучены состав и динамика основных средств, определены показатели использования основных производственных средств (фондоотдачи и фондоемкости), а также исследованы факторы, влияющие на них.

В результате исследования исследованы организационно-технические направления улучшения использования внеоборотных активов и основных средств в ООО «Газпромтрансгаз Нижний Новгород», выявлены резервы повышения эффективности их использования.

Важное значение имеет анализ изучения движения и технического состояния основных производственных фондов. Процесс обновления фондов идет более быстрыми темпами, чем выбытие. Все показатели вооруженности увеличились за отчетный год. Обобщающими показателями, которые определяют эффективность использования основных фондов являются показатели фондоотдачи и фондоемкости. На предприятии произошло увеличение фондоотдачи, и соответственно, снижение фондоемкости.

За счет увеличения объема производства и сокращения средних остатков основных производственных фондов в плановом году возможно увеличение фондоотдачи на 20%. Улучшение использования основных фондов на ООО «Газпромтрансгаз Нижний Новгород» позволит повышать производительность труда, снижать себестоимость продукции.

Для улучшения использования основных фондов на предприятии следует использовать возможность получения долгосрочных кредитов и займов в предпринимательской деятельности, в частности для приобретения нового оборудования. Данное мероприятие позволит осуществить дальнейший экономический рост предприятия, который может быть осуществлен за счет собственных средств предприятия, банковских кредитов, паевых взносов сторонних участников проекта.

3. Банк В.Р., Банк С.В., Тараскина А.В. «Финансовый анализ: учебное пособие». – М.: ТК Велби; Изд-во Проспект, 2005 г.

4. Васильева Л.С. «Финансовый анализ». – М.: КНОРУС, 2006 г.

5. Гончарова Э.А. Резервы снижения себестоимости: Учеб. пособие. – Л: ЛФЭИ, 2002. –74с.

6. Ковалев В.В. Финансовый анализ: методы и процедуры. - М.: Финансы и статистика,2002.-560.

7. Любушин Н.П., Лещева В.Б., Дьякова В.Г. «Анализ финансово-экономической деятельности предприятия», - М.: ЮНИТИ-ДАНА, 1999 г.

8. Пястолов С.М. Анализ финансово-хозяйственной деятельности предприятия: Учебник.- 2-е изд., стереотип.- М.: Издательский центр «Академия»; Мастерство, 2005. - 336 с.

9. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учеб. Пособие/ Г.В.Савицкая.- 7-е изд., испр.- Мн.: Новое знание, 2005.- 704 с. - (Экономическое образование).

10. Савицкая Г.В. Анализ эффективности деятельности предприятий: методологические аспекты. – М.: Новое знание, 2003 – 160 с.

11. Сергеев И.В. Экономика предприятия: Уч. пособие. – М.: Финансы и статистика, 2005. – 304с.

12. Селезнева Н.Н., Ионова А.Ф. Финансовый анализ: Учеб. пособие. – М.: ЮНИТИ-ДАНА, 2005. – 479 с.

13. Скамарай Л.П., Трубочкина М.И. «Экономический анализ деятельности предприятия». Учебник.: М.: ИНФРА-М, 2005 г.

14. Чуев И. Н., Чечевицына Л. Н. Анализ финансово-хозяйственной деятельности: Учебник. – изд. 4-е, перераб. и доп. – М.: Издательство – торговая корпорация «Дашков и Ко», 2005. – 352 с.

15. Шеремет А.Д., Сайфулин Р.С., Негашев Е.В. Методика финансового анализа. - 3-е изд., перераб. и доп.- М.: ИНФРА-М, 2004.- 208 с.

16. Экономика предприятия//Под ред. Волкова В.П., Ильина А.И. – М.: Новое знание, 2003 – 677с.

В предпринимательстве максимальное количество факторов должно быть подвержено учету. Основные фонды – имущественные активы, и их использование напрямую оказывает влияние на успешность бизнеса в целом. Поэтому экономический анализ показателей (ОС) очень важен для успешного функционирования всей организации.

Для чего производить этот анализ, какие показатели и каким образом оцениваются, как происходит расчет, мы покажем ниже.

Цель анализа показателей эффективности ОС

Выведенные экономические показатели, отражающие эффективность применения имущественных активов, помогают оценить, каким образом соотносится прибыль, полученная в результате деятельности организации, и средства (имеются в виду основные средства), которые оказались на это затрачены.

Проводимые следования и вычисления помогут уточнить:

- степень рациональности применения имеющихся основных фондов;

- возможные недостатки и проблемы, связанные с использованием ОС;

- потенциал роста эффективности функционирования основных имущественных активов.

Если ОС используются рационально, с возрастающей эффективностью, в экономике совершаются благоприятные перемены:

- внутренний валовой продукт производится в большем количестве;

- растет национальный доход;

- возрастает прибыль без привлечения дополнительных вложений;

- темпы производства могут быть ускорены;

- уменьшаются производственные издержки.

Группы показателей

Существует условное деление показателей, по которым оценивают эффективность применения ОС, на две группы.

- Обобщающие показатели – эти факторы оценивают эффективность ОС на любом экономическом уровне, от макроэкономического – всего народного хозяйства в его совокупности – до каждой конкретной организации. Они затрагивают разнообразные аспекты функционирования фондов.

- Частные показатели – помогают уточнить рентабельность применения основных фондов непосредственно на данном предприятии. Они отражают конкретные уровни влияние того или иного показателя на результативность функционирования ОС (в основном, это касается оборудования и площадей, отданных под производство).

Анализируем обобщающие показатели

К этой группе факторов эффективности относятся те, что помогают оценить ситуацию в целом – по предприятию, по отрасли, по всей государственной экономике. Они строятся на конкретных цифрах, подающихся точному учету и исчислению по специальным формулам. Рассмотрим четыре главных обобщающих показателя эффективности функционирования имущественных активов.

- Фондоотдача

Этот показатель призван оценить, какой объем продукции приходится на единицу стоимости основных средств (1 рубль), то есть какой доход получается на каждый рубль вложенных средств.

На макроуровнях (например, в целом по предприятию) он показывает, как соотносится объем выпуска за отчетный период к средней стоимости основных фондов за тот же временной промежуток (обычно берется годичный срок). Отраслевой уровень в качестве объема выпуска будет использовать валовую добавленную стоимость, а общеэкономический – валовой национальный продукт.

Формула для вычисления эффективности фондоотдачи:

ПФо = Vпр / Стср ОС

- ПФо – показатель фондоотдачи;

- Vпр – объем продукции, выпущенной за определенный период (в рублях);

- Стср ОС – средняя стоимость основных средств за этот же временной промежуток (также в рублях).

Чем выше полученный показатель, тем эффективнее фондоотдача.

- Фондоемкость

Показатель, обратный фондоотдаче, который показывает, какая часть стоимости основных фондов была потрачена для производства продукции на 1 рубль. Принимается во внимание первоначальная стоимость промышленно-производственных ОС (средняя на тот период, который оценивается).

Фондоемкость показывает, какую сумму нужно потратить на основные фонды, чтобы получить в результате запланированный объем продукции. При эффективном использовании имущественных активов фондоемкость снижается, а значит, экономится труд. Ее вычисляют по такой формуле:

ПФемк = Стср ОС / Vпр

- ПФемк – показатель фондоемкости;

- Стср ОС – средняя цифра стоимости основных средств (обычно за год);

- Vпр, – выпущенный за это время объем продукции.

Если известна фондоотдача, можно узнать фондоемкость, найдя обратную величину:

ПФемк = 1 / ПФо

- Фондовооруженность труда

Этот показатель характеризует, насколько производство оснащено, а значит, напрямую влияет и на фондоотдачу, и на фондоемкость. Он показывает, какое количество основных средств приходится на каждого сотрудника, работающего на производстве. Чтобы вычислить фондовооруженность, надо найти следующее соотношение:

ПФв = Стср ОС / ЧСсрсп

- ПФв – показатель фондовооруженности труда;

- Стср ОС – стоимость ОС за необходимый период;

- ЧСсрсп – среднесписочное число сотрудников за тот же период.

Если нужно проследить связь фондовооруженности и фондоотдачи, понадобится промежуточный показатель – производительность труда, показывающий соотношение выпускаемой продукции и численности персонала. Итак, связь упомянутых двух показателей выражается следующей формулой:

ПФв = ПрТр / ПФо

Если выпуск продукции растет, а при этом основные фонды прибавляют в стоимости не так быстро, значит, повышается общая эффективность производства.

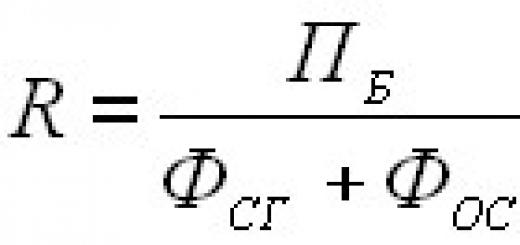

- Рентабельность основных фондов производства

Рентабльность показывает, какая прибыль получается в результате использования каждого рубля из стоимости основных фондов. Она показывает определенный процент эффективности. Рассчитывают ее так:

ПР = (Бпр / Стср ОС) х 100%

- ПР – показатель рентабельности;

- Бпр – балансовая прибыль организации за нужный период (чаще всего применяется год);

- Стср ОС – средняя стоимость оборотных средств.

Анализируем частные показатели

Если обобщенные показатели являются стоимостными, то частные, исследуемые в рамках конкретного предприятия, отражают уровень использования ОС (в основном, оборудования).

- Показатели экстенсивности

– отражают, как распределяется использование основных фондов во времени. К ним относятся следующие коэффициенты:

- коэффициент экстенсивного использования фондов (оборудования) – он показывает, сколько полезного времени отработало оборудование (соотношение между фактическим временем работы и нормой); формула: Кэкст = Тфакт / Тнорм ;

- коэффициент сменности – употребляется, когда оборудование работает без остановки (по сменам), отражает количество отработанных производственных смен (СМ) и число единиц оборудования, задействованное в самой большой из них (Nmax); формула: Ксм = СМ / Nmax; можно высчитать, исходя из количества единиц оборудования: Ксм = (О1 + О2 +…+ Оn) / Оуст , где О1 – количество оборудования, работающее в 1 смену, Оn – станки, работающие в последнюю смену, Оуст – общее число установленного оборудования;

- коэффициент загруженности – для его вычисления надо определить, как соотносится коэффициент сменности к установленному по плану; формула: Кз = Ксм / Кпл .

- Показатели интенсивности – дают представление об уровне мощности использования активов. Для определения коэффициента интенсивности нужно знать плановый (максимальный) объем продукции, которую можно выпустить на данном оборудовании, и соотнести с ним фактически произведенный объем. Формула: Кинт = Vфакт / Vmax .

- Показатели интегральности – освещают разные стороны использования основных фондов или их состояния на текущий момент. Он комплексно определяет, насколько эффективно используется оборудования по времени и по мощности. Для его определения нужно перемножить коэффициенты экстенсивного и экстенсивного применения основных средств: Кинтегр = Кэкст х Кинт .

Исследование эффективности использования основных средств дает возможность сделать выводы относительно дальнейшей экономической политики предприятия, в частности, при планировании затрат и вычислении прибылей.

Основной проблемой в исследуемой области выступает необходимость повышения эффективности использования основных средств вследствие современных требований к уровню организации и интенсификации хозяйственной деятельности предприятий. Следовательно, предприятия должны оперативно изыскивать резервы повышения эффективности использования своих основных средств.

Эффективность использования основных средств – оценивается по ряду показателей для выявления резервов ее повышения, чтобы увеличить прибыльность предприятия.

В целом, прежде, чем повышать эффективность, необходимо ее оценить. Можно провести комплексный анализ показателей основных средств и сделать соответствующие выводы.

Меры по повышению эффективности использования основных средств занимают центральное место в период интенсификации экономического роста и особенно актуальны в контексте реализации политики импортозамещения. Учитывая в производственном процессе и факторы, влияющие на эффективность их использования на предприятии, необходимо выявить резервы ее повышения и определить конкретные меры, при помощи которых повышается эффективность использования основных средств. В качестве дополнительных критериев также можно указать снижение издержек и рост производительности труда.

Следует отметить, что в случае неблагоприятных макроэкономических условий, негативной динамики посткризисных явлений, усугубления кризисных процессов, становится для предприятий одним из ключевых аспектов управленческой деятельности.

В этой связи можно выделить сверхзадачу, которую предприятие должно решить для полноценного использования внутрихозяйственных резервов. Рационализация использования основных средств должна способствовать повышению эффективности хозяйственной деятельности предприятия в целом.

В зависимости от целей предприятия, может быть осуществлено за счет 3 основных факторов:

- Ввод в действие новых основных средств

- Улучшение использования действующих основных средств

- Выявление резервов производственных мощностей

Повышение эффективности использования основных средств

Реализация данных возможностей для повышения эффективности использования основных средств позволяет достичь увеличения объемов производства промышленной продукции.

|

Факторы повышения эффективности использования основных средств |

Характеристика |

|

|---|---|---|

|

Ввод в эксплуатацию новых основных средств обеспечивает увеличение масштаба хозяйственной деятельности. |

Данное направление реализуется в форме прироста основных средств предприятий различных отраслей и сфер деятельности, а также реконструкции и расширения действующих предприятий. Таким образом, важнейшим направлением повышения эффективности использования основных средств является своевременный ввод в эксплуатацию новых объектов основных средств и производственных мощностей, быстрое их освоение. |

|

|

Улучшение использования действующих основных средств достигается путем их модернизации, обновления, ремонта и т.п. |

Данное направление обеспечивает превалирующую часть прироста объемов производства в целом по предприятию, поскольку действующие основные средства обычно в несколько раз превышают ежегодно вводимые в эксплуатацию новые основные средства. В результате, это позволяет быстрее получить нужную для рынка продукцию с технически более совершенных основных средств и повысить эффективность производства в целом. |

|

|

Выявление резервов производственных мощностей позволяет задействовать неиспользуемые возможности. |

Одной из главных причин, ухудшающих показатель фондоотдачи, является недостаточно полное использование имеющихся у предприятий основных средств, а также медленное освоение вводимых в действие основных средств предприятий. В совокупности это приводит к наличию у предприятий неиспользуемых резервов производственных мощностей. Повышение эффективности использования основных средств, связанное с выявлением резервов производственных мощностей, предполагает увеличение интенсивности использования имеющихся основных средств без улучшения (модернизации, обновления и т.п.) самих объектов основных средств. |

На рисунке ниже представлен логический алгоритм анализа резервов производственных мощностей предприятия. Использование данного алгоритма позволяет выявить имеющиеся резервы и повысить эффективность использования основных средств предприятия.

Алгоритм по оценке всех мощностей предприятия и установления свободных от выполнения производственной программы включает в себя следующие процедуры:

1. Анализ наличия резервов производственных мощностей:

- да, при наличии резервов переход к процедуре 2;

- нет, при отсутствии резервов переход к процедуре 3.

2. Изучение характера и степени использования производственных мощностей.

- да, переход к процедуре 2.1

2.1 Анализ возможности уплотнения и формирования резервов:

- нет, нет возможности – переход к процедуре 3.

3. Оценка степени интенсивности использования мощностей и оборудования.

- да, переход к процедуре 3.1

3.1 Анализ возможности высвобождения мощностей за счет интенсификации использования производственных мощностей:

- да, есть возможность – переход к процедуре 4;

- нет, нет возможности – вывод резерв данного рода отсутствует – переход к процедуре 5.1 с определением дополнительных вариантов совершенствования производственной деятельности.

4. Перераспределение загрузки мощностей и оборудования.

- да, переход к процедуре 4.1

4.1 Анализ возможности высвобождения мощностей за счет перегруппировки, перезагрузки:

- да, есть возможность – переход к процедуре 5;

- нет, нет возможности – вывод внутрипроизводственные резервы не могут быть использованы – переход к процедуре 5.1 с определением дополнительных вариантов совершенствования производственной деятельности.

5. Определяется общий резерв мощностей и возможность их использования.

- да, резерв определен – завершить процесс.

- нет, внутренних резервов нет – переход к процедуре 5.1.

5.1 Определение дополнительных вариантов совершенствования производственной деятельности.

- да, дополнительные резервы определены – завершить процесс.

- нет, резервы не определены – вывод провести повторный анализ.

Направления повышения эффективности использования основных средств

Улучшение использования действующих основных средств предприятий, в том числе вновь введенных в эксплуатацию, может быть достигнуто благодаря двум направлениям:

- Повышению интенсивности использования основных средств;

- Повышению экстенсивности их нагрузки, при этом более эффективное использование основных средств достигается, прежде всего, за счет их технического совершенствования.

Результатом реализации обоих направлений должен выступать рост фондоотдачи.

Одним из критериев результативности мер по повышению эффективности использования основных средств является превышение темпов роста выручки над темпом роста фондоотдачи.

В то же время необходимо учитывать увеличение единичной мощности объектов основных средств, что ведет к повышению интенсивности их использования.

Повышение интенсивности использования основных средств

Ключевые моментами в рамках интенсивного пути повышения эффективности использования основных средств являются:

- совершенствование технологического процесса;

- концентрация производства однородной продукции;

- интеграция предпроизводственных и технических операций;

- обеспечение равномерной, ритмичной работы производственных участков.

В результате, должно достигаться увеличение производства продукции в единицу времени, на единицу оборудования или на 1 кв. м производственной площади.

Естественно, не следует отбрасывать и возможности экстенсивного пути. Экстенсивный путь повышения эффективности использования основных средств предполагает увеличение времени работы действующего оборудования в рамках календарного периода и повышения доли действующего оборудования в составе основных средств, имеющихся на предприятии и в его производственном звене. Соответственно требуется поддержание пропорциональности между производственными мощностями отдельных групп оборудования, улучшение обслуживания основных средств, недопущение аварий, осуществление своевременных ремонтов, сокращение простоев оборудования и т.п., а также реализация мер, повышающих удельный вес основных производственных операций в затратах рабочего времени.

Вывод

Оценка текущего состояния, эффективности использования и последующее улучшение использования основных средств предприятия решает широкий круг экономических вопросов, связанных с данной сферой хозяйственной деятельности предприятия. В первую очередь, они должны быть направлены на повышение эффективности производства: увеличение фондоотдачи, объема выпуска продукции, рост производительности труда, увеличение прибыли и рентабельности капитала предприятия.

Рассмотрим этот вывод на практическом примере и проведем вначале анализ эффективности использования основных средств.

Для примера предприятие кондитерской промышленности АО "Енисей", которое производит широкий ассортимент кондитерских изделий (зефир, конфеты, суфле, печенье, пряники и т.д.) на основе натуральных продуктов и без использования консервантов. Кондитерская промышленность представляет собой индустриальное производство с высоким уровнем технологии и техники. Для данного предприятия актуален вопрос повышения эффективности использования основных средств для получения дополнительного конкурентного преимущества.

Анализ эффективности использования основных средств

Детальный анализ состояния основных средств следует начинать с оценки их динамики в разрезе классификационных групп.

|

Классификационная группа |

Темп роста, % |

||||

|---|---|---|---|---|---|

|

Машины и оборудование |

|||||

Из таблицы видно, что за 2016-2017 года в АО "Енисей" больших изменений по основным средствам не произошло. Среди основных средств на здания приходится 35,6%, а на машины и оборудование – 64,4%. Стоимость оборудования возросла на 807 тыс. руб. или на 10,24%. В общем основные средства возросли на 807 тыс. руб. или на 6,36%. Все основные средства относятся к производственной сфере.

Теперь проанализируем динамику показателей эффективности использования основных средств АО "Енисей".

|

ПОКАЗАТЕЛИ |

Изменения |

|||

|---|---|---|---|---|

|

Выручка от реализации, тыс. руб. |

||||

|

Среднегодовая стоимость основных фондов, тыс. руб. |

||||

|

Фондоотдача, тыс. руб. |

||||

|

Фондоемкость |

||||

|

Численность персонала, чел. |

||||

|

Производительность труда, тыс. руб./чел. |

||||

|

Фондовооруженность, тыс. руб./чел. |

||||

На предприятии происходит рост объемов выпускаемой продукции на 18238 тыс. руб. или на 33,08% за анализируемый период, а среднегодовая стоимость основных средств на предприятии выросла на 807 тыс. руб. или на 6,36%, что естественно привело к росту фондовооруженности труда.

Обобщающим показателем эффективности использования основных средств является фондоотдача. Рост фондоотдачи на предприятии составил 25,12%. Прирост объема выпускаемой продукции произошел за счет увеличения эффективности использования основных производственных фондов. Одновременно с этим, рост производительности труда на 30,83% также во многом обусловлен ростом фондоотдачи при практически не изменившейся численности персонала. Соответственно, повышение фондоотдачи будет способствовать и росту прибыли предприятия.

Снижение фондоемкости продукции на 0,05 свидетельствует о небольшой относительной экономии средств, вложенных в основные средства. Повышение фондоовооруженности на 4,56% также обусловлено увеличением стоимости основных средств в течение данного периода.

Таким образом, можно судить о том, что АО "Енисей" эффективно использует имеющиеся в своем распоряжении основные средства, что подтверждается динамикой показателей эффективности их использования за анализируемый период.

Анализ использования основных средств предприятия также включает определение состояния основных средств с точки зрения их потенциала. Состояние основных средств, то есть состояние производственного потенциала, измеряется индексом постоянного актива, коэффициентом реальной стоимости имущества, коэффициентом износа и коэффициентом годности.

Индекс постоянного актива – коэффициент отношения основных средств и внеоборотных активов к собственным источникам финансирования.

Коэффициент реальной стоимости имущества определяет, какую долю в стоимости имущества составляют средства производства, и рассчитывается делением суммарной величины основных средств по остаточной стоимости, производственных запасов, незавершенного производства на стоимость активов предприятия. Характеризует уровень обеспеченности производственного процесса средствами производства. Значение коэффициента должно составлять 0,5 в нормальных условиях функционирования предприятия.

Коэффициенты износа (Ки) и годности (Кт) характеризуют соответственно долю изношенной и долю годной к эксплуатации части основных средств:

Из – износ основных средств;

F – первоначальная (восстановительная) стоимость основных средств;

Эти показатели измеряются в процентах и могут быть исчислены как на начало, так и на конец отчетного периода. Рост коэффициента износа означает ухудшение состояния основных средств предприятия, а рост коэффициента годности – улучшение их состояния.

Значения перечисленных показателей АО "Енисей" представлены в таблице.

Данные таблицы показывают, что техническое состояние основных средств АО "Енисей" является достаточно благоприятным для обеспечения основной деятельности, так как степень их годности составляет на конец года 82,93%. Соответственно степень износа равна 17,07%. Однако по сравнению с прошлым годом ситуация несколько ухудшилась.

Коэффициент реальной стоимости существенно превышает норматив 0,5 и равен в 2017 году 0,85.

Следовательно, можно судить о том, что основные средства АО "Енисей" в значительной степени сформированы за счет собственных источников финансирования, а предприятие демонстрирует высокий уровень управления и эффективности использования основных средств.

Итак, в данном примере мы провели анализ эффективности использования основных средств, вроде бы на кондитерском предприятии все достаточно неплохо. Однако, даже если дела обстоят хорошо – это не повод отказываться от изыскания резервов повышения эффективности использования основных средств. Бессмертный рецепт прибыльного предприятия:

Приходится бежать со всех ног, чтобы только остаться на том же месте, а чтобы попасть в другое место, нужно бежать вдвое быстрее – Льюис Кэролл.

Пути повышения эффективности использования основных средств

Проведенный анализ использования основных средств АО "Енисей" показал, что предприятие функционирует эффективно и демонстрирует положительную динамику развития. Чтобы повысить эффективность использования основных средств АО "Енисей", нужно выявить имеющиеся у предприятия резервы.

Не всегда имеющиеся резервы очевидны.

По доступности можно выделить три уровня резервов:

- Свободные резервы – неиспользуемые площади в производственных и вспомогательных зданиях, простаивающее оборудование, невостребованные проектные объекты и т.п.;

- Скрытые резервы – не в полной мере используемые площади, оборудование и т.п.;

- Неиспользуемые резервы – недостаточно интенсивно используемые вещественные элементы производственного процесса.

В АО "Енисей" имеется возможность более полно использовать часть производственных площадей, организовав производство новой продукции. На основе оценки, проведенной в соответствии с представленным в статье алгоритмом анализа резервов производственных мощностей, можно определить следующие пути увеличения эффективности использования основных средств в АО "Енисей":

- использовать имеющиеся производственные площади и наличие квалифицированной рабочей силы, для внедрения нового оборудования по производству новых видов продукции;

- увеличить производственные мощности за счет введения нового оборудования, увеличив таким способом объем производимой продукции и расширив ассортимент за счет внедрения новых продуктов.

В АО "Енисей" предлагается внедрение в производство новой линии продукции диетических крекеров. Продукция ориентирована на женщин, следящих за своим весом. Это диетический продукт, заменяющий обычное печенье, с пониженным содержанием калорий. Диетические крекеры являются актуальным направлением в сфере диетического питания, просты в производстве и легко заменяют обычные крекеры и печенье. За счет внедрения в производство новой линии продукции, АО "Енисей" сможет освоить новый сегмент рынка и создать дополнительные конкурентные преимущества по сравнению с конкурентами.

Для внедрения производства диетических крекеров потребуется приобретение производственной линии для организации нового участка производства в рамках существующей технологической структуры. Для этого требуется конвейерное оборудование.

|

Наименование основных производственных фондов |

Потребность в основных фондах |

||

|

кол-во, шт. |

Цена, руб. |

Всего, руб. |

|

|

Горизонтальный тестомес РБТ-250 |

|||

|

Транспортировочно-загрузочный узел ТЛ-500 (приемная емкость, нож-отсекатель, транспортер) |

|||

|

Ламинатор ЛТР-200 |

|||

|

Тестораскаточная машина ТРЗ-1100 |

|||

|

Роторная машина вырубки |

|||

|

Делитель и механизм возврата |

|||

|

Механизм посыпки солью, сахаром ТДУ-500 |

|||

|

Туннельная печь ТРЛ-400 |

|||

|

Блок обработки ТЛУ-600 |

|||

|

Линия охлаждения и систематизатор |

|||

Прогнозируемый объем продаж новой продукции определен в размере 7,5% от общего объема реализации за прошлый год:

73364 * 0,075 = 5502,3 тыс. руб.

Рентабельность продаж в 2017 году составила:

3986 / 73364 * 100% = 5,43%

Прибыль при прогнозном объеме реализации новой продукции составит:

5502,3 * 0,0543 = 298,8 тыс. руб.

Затраты на осуществление проекта составят 632 тыс. руб. Финансирование приобретения линии новой продукции предлагается осуществить за счет собственных средств АО "Енисей". Предприятие за прошлый год получило прибыль в размере 3986 тыс. руб., располагает нераспределенной прибылью в размере 3225 тыс. руб., таким образом, можно сделать вывод, что у предприятия достаточно собственных средств для приобретения новой линии оборудования.

Экономическую эффективность реализации данного проекта можно оценить при помощи чистого дисконтированного дохода (ЧДД). При оценке данным методом срок окупаемости должен составить около 42 месяцев с начала реализации проекта.

Таким образом, выявив резервы повышения эффективности использования основных средств и предложив проект их использования, мы данном примере описали методику такого подхода, при котором целью является решение сверхзадачи каждого предприятия. В результате, это будет способствовать повышению эффективности хозяйственной деятельности предприятия в целом.

Оптимизация использования основных производственных фондов во многом зависит от наличия обоснованной системы показателей, характеризующих уровень эффективности использования фондов. Такая система включает общие (стоимостные) и частные (натуральные) показатели.

Общие показатели характеризуют уровень использования всей совокупности основных производственных фондов в целом, а частные показатели -- уровень использования отдельных элементов основных фондов (оборудования, парка строительных машин, транспортных средств и т. д.).

Наиболее широко из общих показателей используется показатель фондоотдачи, который отражает эффективность использования овеществленного в основных производственных фондах труда и характеризует количество продукции, приходящейся на один рубль стоимости основных фондов. Показатель фондоотдачи определяется по формуле:

где В -- годовая выручка от реализации продукции, руб;

Ф -- среднегодовая стоимость основных производственных

фондов, тыс. руб.

Фондоотдача показывает, какова общая отдача от использования каждого рубля, вложенного в ОПФ, т.е. насколько эффективно это вложение средств.

Среднегодовая стоимость ОПФ определяется по формуле:

Ф 1 -- стоимость ОПФ на начало года, руб.;

Фв -- стоимость вводимых в течение года ОПФ, руб.;

Фвыб -- стоимость выбывающих в течение года ОФП, руб.;

К -- количество полных месяцев функционирования ОПФ в течение года.

Необходимо отметить, что показатель фондоотдачи не позволяет в полном объеме оценить степень использования организацией имеющихся в ее распоряжении основных средств. Величина показателя фондоотдачи находится в прямой зависимости от уровня производительности труда и в обратной зависимости от уровня его фондовооруженности.

Поэтому эффективным следует считать такое развитие отрасли, при котором рост производительности труда опережает уровень оснащенности работников организаций основными фондами. Иными словами, должно иметь место снижение затрат живого труда на единицу готовой продукции при росте уровня оснащенности организаций основными производственными фондами.

На величину показателя фондоотдачи существенное влияние оказывает также ряд факторов, которые мало зависят от деятельности организаций в сфере повышения эффективности использования основных производственных фондов. К таким факторам относятся состав и структурные сдвиги в программе выполняемых работ, изменение уровня цен на ресурсы и ряд других факторов.

Показателем, обратным фондоотдаче, является фондоемкость, показывающая, какая часть стоимости основных производственных фондов приходится на один рубль выполненного объема работ:

где -- фондоемкость основных производственных фондов.

Снижение за последние годы показателя фондоотдачи и рост показателя фондоемкости на макроэкономическом уровне можно объяснить ростом объема основных фондов, повышением уровня насыщенности ими производства, а также их значительным удорожанием в связи с переходом народного хозяйства страны на рыночные отношения.

Уровень оснащенности организаций основными средствами характеризуется рядом показателей, в том числе показателем фондовооруженности труда:

где -- фондовооруженность труда, тыс. руб. на человека;

Ч -- среднесписочная численность рабочих в наиболее загруженную смену, чел.